Тот, кто уменьшает долю долгового финансирования, представляет «кредитную напряженность» роста ВВП в Европе

Здесь существует 101 патологический помощник в экономике, который заявляет, что не имеет значения, что происходит в мировой экономике, так как это якобы замкнутая система, и не играет большой роли тот факт, использует ли кто-нибудь кредит для совершения финансовых сделок на суверенном уровне или на уровне частного сектора, и что все это приводит к экономическому росту до тех пор, пока система переживает чистое увеличение кредитов для совершения финансовых сделок.

Как правило, эти же помощники придумали экономические теории, которые пытаются проверить и обосновать появление бесконечного суверенного долга, как правило, они объясняют, почему социализм может финансироваться (если только в различных ранее капиталистических обществах). В основе их мышления лежит уравнение по стабилизации доходов Калецкого, которое говорит, что:

Прибыль = инвестиция – сбережения населения – государственные сбережения — иностранные сбережения + дивиденды

Или, другими словами, до тех пор, пока негосударственный сектор расширяет свои сбережения (снижение кредита для совершения финансовых сделок), общий экономический объем продукции остается тем же, пока правительство делает все наоборот. Конечно, как мы объяснили ранее, это равенство нарушается в реальном мире, в котором каждый оценивает влияние возраста активов, амортизацию, обесценивание и, другими словами, воздействие реальности на рентабельность.

Но значит ли это, что каждая экономическая теория, которая говорит, что корпоративные заемные средства компенсируются за счет суверенного снижения кредита, неверна? Не обязательно. В этой теории просто говорится, что для конечного результата необходимо гораздо больше, чем утверждается в неокейнсианском экономическом учебнике.

Для оценки влияния частных заемных средств, уменьшающих экономический рост / ВВП, в контексте быстро увеличивающегося суверена, приведем следующий анализ из Citi, который наблюдает за различными европейскими странами и анализирует «кредитную напряженность» роста ВВП или, другими словами, анализирует то, какая страна сохранила и даже повысила рост ВВП даже в виде частного сектора и значительно уменьшила долю долгового финансирования.

Результаты интересны и могут представлять собой основу для оценки победителей и проигравших в Европе в эпоху «великого независимого использования кредита», позволяя брать примеры удачных историй и применяя их уроки на неудачниках.

Citi собрал данные анализа по использованию кредитов в частном секторе и использовал перекрестные ссылки для стран, у которых наблюдалось массивное расширение суверенного долга в течение последних 5 лет, однако учитывая возмещение с различными степенями сокращения доли заемных средств в частном секторе. Результаты таковы:

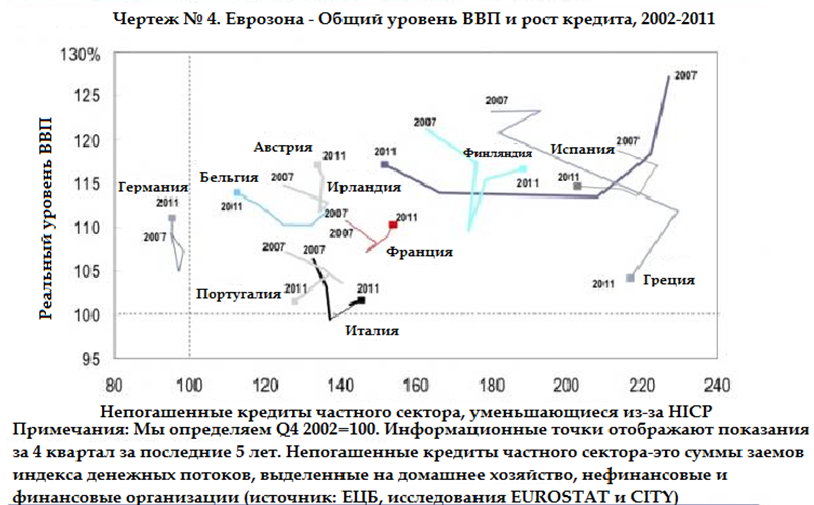

Учитывая постоянную напряженность в финансовой сфере и шаткое положение некоторых банковских систем, интересно сравнить, какое количество кредитов для совершения финансовых сделок было использовано за последние десять лет в различных государствах – членах еврозоны и насколько была сформирована деловая активность за тот же период (см. Рисунок 4). Это позволяет нам оценить «кредитную напряженность» роста ВВП. В частности, мы сконцентрируемся на последних пяти лет, для того, чтобы посмотреть, как устанавливались отношения.

В периферийных странах, таких как Испания, в последние два года (4 квартал 2009 года по 4 квартал 2011 года) прослеживалось падение в 16 пунктов в невыплаченных кредитах, не вызывая сокращение уровня деловой активности. За тот же период, Ирландия, пожалуй, была самой успешной периферической страной невыплаченных реальных кредитов, сократившихся на 57 пунктов, в то время как реальный уровень ВВП вырос на 4 пункта. В Португалии, в то время как сокращение в невыплаченных реальных кредитах, стало более ограниченным, равным 12 пунктам за последние два года, уровень реального ВВП все же снизился, хотя только лишь на 2 пункта.

Италия является единственной страной в периферической группе, в которой наблюдается увеличение количества невыплаченного реального кредита в частном секторе, с коэффициентом усиления в 5 пунктов. Тем не менее, соответствующее увеличение в реальном ВВП было ограниченно только 2 пунктами.

В основных и нецентральных странах наблюдается рост ВВП, лидирующие позиции занимают Финляндия (7 пунктов) и Германия (в 6 пунктов), по сравнению с Австрией (5 пунктов), Бельгией (4 пункта) и Францией (3пункта). Интересно то, что Бельгии удалось увеличить свой ВВП, несмотря на то, что страна переживает очевидный этап сокращения доли заемных средств. Обратите внимание на то, что Германия является единственной страной – членом еврозоны, в которой наблюдается увеличение уровня ВВП с 2002 года, в то время как уровень невыплаченного кредита в частном секторе снизился за последнее десятилетие.

Таким образом, пока существуют случайные успешные истории, опасность можно экстраполировать в далекое будущее, особенно в будущее, в котором рост частного сектора, весьма вероятно, будет еще более ограниченным в ближайшие годы.

Опасность заключается в том, что расширение суверенного использования кредита для совершения финансовых сделок не будет больше компенсировать сам частный сектор, который, очевидно, не является главным, а просто будет встречным ветром, как на макро, так и на микроуровнях.

Заглядывая в ближайшие несколько кварталов вперед, есть определенный риск, что банки, работающие в периферийных странах, будут либо поддерживать жесткие стандарты кредитования, либо ограничить кредитование еще больше , в случае дальнейшего увеличения доли невыплаченных кредитов.

Если только эти страны будут осуществлять комплексные, структурные реформы для повышения потенциального роста, деловая активность будет в зоне риска, еще больше уменьшаться в ближайшие кварталы, повышая озабоченность инвесторов по поводу устойчивости долга.

Источник: zerohedge.com

категория: Аналитика