Почему ФРС не печатает большое огромное количество денег?

Я стараюсь прочитать все стороны экономической блогосферы, и попытаться понять идеи, даже те, с которыми я, казалось бы, радикально не согласен.

Единственно, что экономическая блогосфера , выступающая против ФРС, кажется, не в полной мере оценивает глубину разочарования Бена Бернанке, выступающего в поддержку ФРС. Для каждого, выступающего против ФРС и оплакивающего печатание денег Бернанке, есть защитник ФРС, который считает, что этого недостаточно. Бернанке, по-видимому, связан с разрывающейся по этому поводу, прессой.

И выражая справедливость всем тем, кто выступает за ФРС, данные показывают, что ФРС не печатает больше наложенной на себя саму интерпретацию требований своего мандата. (Конечно, я принципиально не согласен, что ценовая стабильность должна быть интерпретирована как последовательная инфляция, но об этом поговорим в другой раз).

Скотт Самнер отмечает:

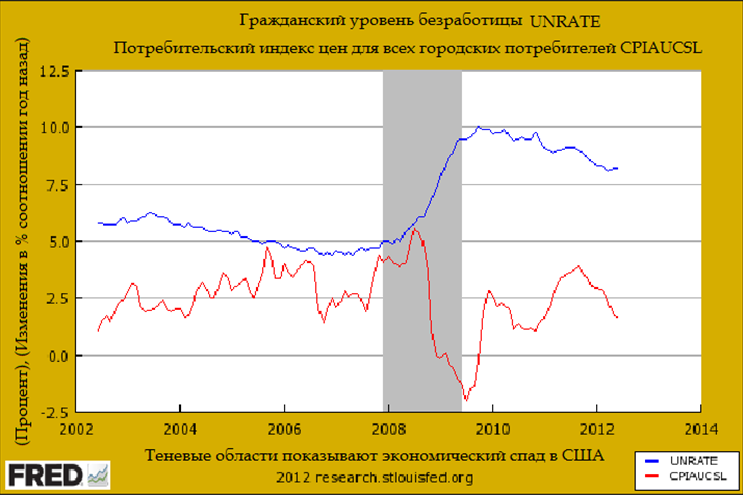

Напомним, что ФРС пытается удержать инфляцию ближе к 2.0%, а безработица находится на отметке, близкой к 5.6% (текущая оценка ФРС по естественному уровню). Одно подразумеваемое положение двойного мандата заключается в том, что они должны попытаться создать более 2% инфляции в периоды высокого уровня безработицы и ниже 2% в периоды низкого уровня безработицы.

В июле 2008 года уровень безработицы превысил 5.6%, что в среднем составляет около 9% в течение последних 46 месяцев. Таким образом, мандат ФРС требует , чтобы процент инфляции был чуть выше, чем 2% в течение 46 месяцев, в течение которых наблюдался спад. В прошлом месяце я сообщил, что ИПЦ поднялся на 4.6% за 45 месяцев с июля 2008 года. Теперь у нас есть данные по маю, и ИПЦ вырос на 4.3% за 46 месяцев с июля 2008 года. Таким образом, годовой уровень инфляции за последние четыре года упал с чуть более 1,2%, до 1,1%.

Исходные данные:

Обратите внимание на падение инфляции в 2012 году

Так получилось потому, что ФРС не выполнила QE3, когда все (в частности, цены на золото) ожидали, что ФРС сделает это, и тогда, когда подразумеваемое положение двойного мандата требует от ФРС большего увеличения. И никто не может сказать, что у ФРС больше нет патронов, центральные банки всегда во всеоружии — было время, когда центральный банк мог поставить лишь ограниченное число нулей на своих банкнотах, а в эпоху цифровой валюты, даже этот предел перестали ограничивать.

Далее вы можете прочитать о ранней точке зрения Бернанке по данному вопросу:

Франклин Д. Рузвельт был избран президентом Соединенных Штатов в 1932 году с мандатом, для того, чтобы вытащить страну из Великой депрессии. В конце концов, самыми эффективными мерами, которые он принял, являются те меры, которые в настоящее время должна принять Япония, а именно — восстановление банковской системы и девальвация национальной валюты для содействия по денежному смягчению. Но определенные (специфические) меры политики Рузвельта были, я думаю, менее важны, чем его желание быть агрессивным и экспериментировать, словом, делать все необходимое, чтобы заставить страну двигаться снова.

Многие из его политик не сработали так, как предполагалось, но, в конце концов, Рузвельт заслуживает большого уважения доверия за то, что ему хватило мужества отказаться от неудачных парадигм и делать то, что нужно было сделать.

Как бы то ни было, Япония не находится в Великой депрессии, но ее экономика работает ниже своих возможностей вот уже в течение почти десяти лет. И, конечно, ясно, что восстановление неминуемо. Существуют варианты политики, которые могут значительно уменьшить эти потери. Почему же больше ничего не происходит?

Для этого аутсайдера, по крайней мере, японская денежно-кредитная политика кажется парализованной, с таким параличом, который, в значительной степени, самоиндуцируется. Наиболее поразительным является явное нежелание руководящих, денежно-кредитных учреждений экспериментировать, пробовать то, что не может гарантированно работать. Возможно, пришло время для некоторых последователей Рузвельта перенять его решимость и нацелить ее на Японию.

А вот Пол Кругман рассказывает о Бернанке:

Бернанке был и остается прекрасным экономистом. Более того, до прихода в ФРС, он много писал, в научных исследованиях, как о Великой депрессии, так и о современной Японии, о тех проблемах, с которыми он столкнулся в конце 2008 года. Он утверждал с присущей ему убедительностью, насильно на агрессивный ответ, бичуя Банк Японии, коллегу ФРС, за его пассивность.

Можно предположить, что ФРС под его руководством была бы другой.

Вместо этого, ФРС пошла на все, чтобы спасти финансовую систему, но сделала гораздо меньше, чтобы спасти рабочих. Экономика США остается в глубокой депрессии, с длительной безработицей, в частности, до сих пор катастрофически высокой, тот факт, который Бернанке сам недавно подчеркнул. Тем не менее, ФРС не предпринимает решительных действий, чтобы исправить ситуацию.

Это действительно не имеет смысла, разве только с точки зрения политики. Я действительно верю, что мы достигли того уровня (предела), когда ФРС боится делать свою работу, опасаясь быть обвиненной в оказании помощи Обаме.

Я в некоторой степени уверен, что ответом на то, почему Бернанке не увеличивает инфляцию, когда он сам в прошлом и его бывшие коллеги говорят, что он, должно быть, на самом деле не имеет никакого отношения к внутренней политике, а также ко всему тому, что связано с международной политикой.

Большинство в блогосфере, выступающее за ФРС, кажется, живет в отрицании того, что Америка погрязла в долгах перед своими внешними кредиторами — все они испытывают разочарование при получении почти нулевых доходов (они не могут просто перебросить долговые обязательства в баланс ФРС, как они сделали с хедж-фондами) — и их точка зрения важна, и это очень просто объяснить, потому что в реальности, Китай и другие кредиторы перестанут покупать товары, и долги будут несостоятельными.

Тогда зачем бы казначейству бросали приманку по модернизации китайского правительства к первичному статусу дилера (первая такая сделка в истории), выбрасывая из сделки флипперов по облигациям из Уолл-Стрит?

Как сказал Джон Хантсмен (в те дни, когда он был послом в Китае), сообщая в телеграмме к Вашингтону, Китай стремится прекратить покупать казначейства с маленькой прибылью и хочет начать покупать другие активы, но США отчаянно пытается вернуть Китай обратно к казначействам:

Shanghai Media Group (SMG) в Шанхае публикует бизнес новости Китая:

«Соединенные Штаты снова спровоцировали торговую войну путем введения высоких антидемпинговых пошлин на китайские подарочные коробки и упаковочные ленты. Китай стал крупнейшим жертвой США в насильственной реализации мер торговой защиты.

Соединенным Штатам неспокойно, они часто использует злые трюки для того, чтобы заставить Китай покупать американские облигации.

Для США критически важно переместить кризис в другие страны — путем принуждения Китая покупать американские казначейские облигации с иностранными валютными резервами и делает все возможное для предотвращения иностранного резерва Китая от покупки золота.

Сегодня, когда Соединенные Штаты намерены сделать нищим своего соседа, перекинув свой кризис в Китай, китайцы должны точно знать, где находится ключ к победе. И ни в коем случае нельзя использовать новые валютные резервы для покупки американских казначейских облигаций. Проблемы торговли с Тайванем, Тибетом, Синьцзяном и так далее, являются хитрыми уловками для того, чтобы заставить Китай покупать американские облигации США и это реальные намерения США».

А теперь, в двух словах, почему Бернанке не печатает столько денег, сколько хочет Кругман. На мой взгляд, только жестокий коллапс в стиле 2008 может привести к такому виду печатания — QE3, нацеливание на NGDP и за ее пределы — это то, что блогосфера, поддерживающая ФРС хочет видеть, потому что только при таких условиях, Китай и другие кредиторы с радостью поддержат это.

В стране, тонущей в долгах, кредиторы имеют большие рычаги воздействия на денежно-кредитную политику.

Источник: zerohedge.com

категория: Аналитика