Экономический обратный отсчёт времени, оставшегося до Олимпийских игр. Часть 3: Выигрышная Форекс-стратегия

В третьей части нашей серии статей, посвященной связи Олимпийских игр и экономики, мы обращаем внимание на то, что – как ни удивительно – страна-организатор Олимпиады является простым инструментом для выбора долгосрочных выигрышных стратегий на рынке Форекс. Как отмечает Goldman: «Хотя мы сомневаемся в том, оказывают ли Олимпийские игры непосредственное влияние на рынок Форекс, они, тем не менее, предоставляют превосходный потенциал для долгосрочных стратегий».

Мы предполагаем, что это значит, что Банк Англии прекратит валютное стимулирование; в ином случае мы просто не видим, на чём держится подобный режим работы, хотя результаты исследований показывают, что систематический выбор «следующего» организатора Олимпиады чаще ведёт к выигрышным, чем к проигрышным стратегиям.

Goldman Sachs: Олимпийские игры как выигрышная Форекс-стратегия

Возможно ли, чтобы Олимпийские игры влияли на валютные рынки? На первый взгляд, это кажется маловероятным, так как Олимпийские игры – это относительно незначительное событие в сравнении с мировым рынком Форекс, в котором каждый день вращаются триллионы долларов. Тем не менее, с экономической точки зрения, в этом вопросе есть некоторый смысл.

В стандартной модели открытой экономики правительственные издержки, такие как постройка сооружений для проведения Олимпийский игр и улучшение инфраструктуры, обычно ведёт к повышению реальной стоимости валюты. Кроме того, страна-организатор может ожидать большой приток посетителей во время самих Игр. Это может быть записано в бюджетный баланс как экспорт услуг, и – при отсутствии других факторов – это приведёт к росту спроса на местную валюту.

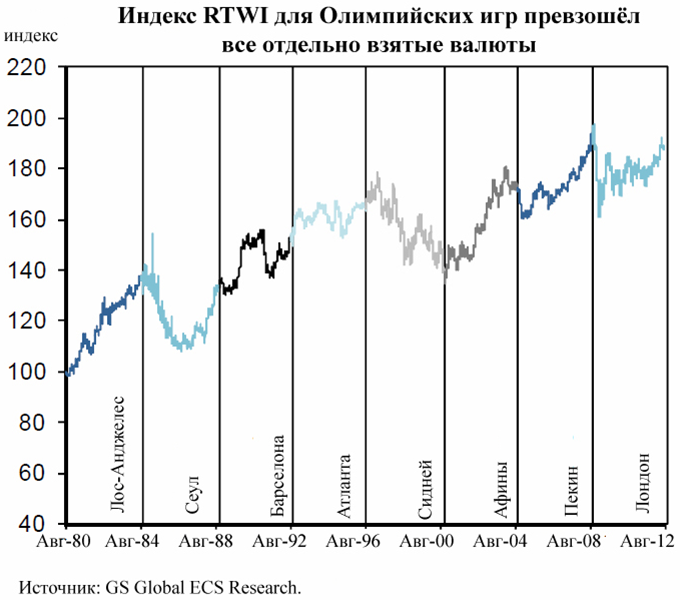

Для того чтоб исследовать вопрос о том, действительно ли Олимпийские игры влияют на рынок Форекс, мы подсчитали эффективный валютный курс для Олимпийских игр путём сложения торгово-взвешенных Форекс-индексов Goldman Sachs (GS RTWI) стран-организаторов после Олимпиады 1980 г. в Москве. Например, GS RTWI для китайского юаня применяется в период между 29 августа 2004 г. (дата окончания Олимпиады в Афинах) и 24 августа 2008 г. (церемония закрытия Пекинской олимпиады). Для городов-организаторов из региона евро, мы используем Euro RTWI.

Индекс RTWI для Олимпийских игр после окончания Московской олимпиады 1980 г. вырос примерно на 90%, что намного превышает индекс любой отдельно взятой валюты (за исключением некоторых случаев гиперинфляции с весьма нестабильным обменным курсом).

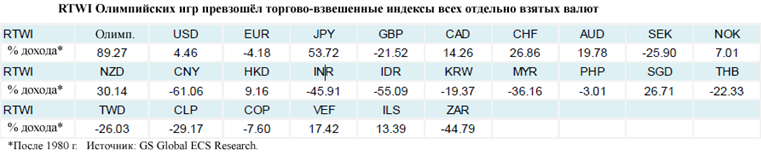

Из таблицы видно, что валюта, занимающая второе место по повышению реальной стоимости, – это японская иена: после 1980 г. она выросла примерно на 54%, и это, тем не менее, существенно ниже нашего синтетического индекса для Олимпийских игр. Это означает, что отдельные валюты имеют тенденцию расти быстрее обычного в преддверии Олимпийских игр, проходящих в странах этих валют. При систематическом выборе валюты следующей страны-организатора, валютный индекс Олимпийских игр выбирает «выигрышные» валюты чаще, чем «проигрышные».

Тем не менее, здесь есть несколько важных оговорок. Во-первых, в четырёхлетние периоды, предшествовавшие Олимпиадам 1988 г. в Сеуле, 2000 г. в Сиднее и 2012 г. в Лондоне, стоимость валют стран-организаторов снижалась. Другими словами, валютный индекс для Олимпийских игр не гарантирует выигрыш на рынке Форекс. Во-вторых, эффективный валютный курс может расти из-за высокой инфляции, а не из-за номинального повышения стоимости валюты. Стоимость финансирования срочной позиции также может быть выше, что означает, что инвесторы всё же могут выиграть, но номинальная стоимость валют стран-организаторов Олимпийских игр не обязательно будет расти.

Для того чтоб проверить показатели валют стран-организаторов Олимпийских игр, мы подсчитали доход с изначального вложения $100 в валюте страны-организатора после окончания Московской олимпиады с учётом стоимости финансирования срочных позиций.

Исходя из вышеизложенных правил, это должно означать, что в конце Пекинской олимпиады наше капиталовложение должно перейти из жэньминьби (китайских юаней) в фунты стерлингов. При изначальном вложении $100 в 1980 г. эта инвестиция сейчас исчислялась бы в фунтах стерлингов и стоила бы примерно $1020. Для сравнения, при скользящем годовом исчислении в американских долларах это дало бы лишь около $700.

Подводя итог, можно утверждать, что эмпирические результаты говорят о том, что синтетическая олимпийская валюта со временем демонстрировала бы опережающую динамику. Даже несмотря на то, что олимпийские капиталовложения составляют относительно небольшую часть от ВВП (например, около 0.8% для Олимпиады 2012 г. в Великобритании), одним из возможных объяснений этого может быть существование положительной предрасположенности при выборе города-организатора. Например, страны с хорошим ростом в годы, предшествующие выбору, могут выделить на Олимпиаду больше денег, что увеличивает их шансы на победу. Это даже ещё более справедливо в том случае, если рост поддерживается структурной историей, длящейся больше одного бизнес-цикла. Олимпиада в Пекине является очевидным примером этого.

В целом мы и дальше сомневаемся в том, что Олимпийские игры оказывают непосредственное влияние на валютные рынки. Тем не менее, Олимпийские игры могут быть простым инструментом для выбора выигрышных стратегий на рынке Форекс с хорошим потенциалом роста в долгосрочной перспективе.

Источник: zerohedge.com