Твист-операция снова потерпит неудачу

«Снижение процентных ставок не может способствовать экономическому росту. Всё, к чему оно может привести – это нерациональное использование реальных вкладов. Как правило, искусственное снижение процентных ставок (сопровождаемое выделением центральным банком денег, что ведёт к увеличению резервов коммерческих банков) способствует росту спроса на кредиты, а это обычно ведёт к тому, что банки предоставляют кредиты на пустом месте».

Ниже мы приводим последнюю статью экономиста Франка Шостака, опубликованную на сайте Mises.org. Доктор Шостак, как обычно, обсуждает сложный вопрос с удивительной ясностью.

Ещё одна «твист-операция»?

Франк Шостак, 9 июля 2012 г.

Центральный банк США недавно заявил о развёртывании своей программы, известной как «твист-операция» (снижение долгосрочных процентных ставок и повышение краткосрочных) с целью увеличения сроков платежей по активам со своего баланса, а также сообщил, что он готов предпринять дальнейшие действия по трудоустройству безработных американцев. Центральный банк продлит программу до конца года, продав $267 миллиардов краткосрочных активов и выкупив долгосрочные задолженности на аналогичную сумму. Этот шаг должен снизить давление на долгосрочные процентные ставки и сделать финансовые условия более благоприятными.

Программа, получившая название «твист-операция», в честь похожей политики, проводившейся в 1960-е годы, нацелена на снижение процентных ставок по долгосрочным кредитам, которое должно стимулировать развитие рынка жилищного строительства и других форм экономической деятельности. Но почему снижение процентных ставок должно делать это?

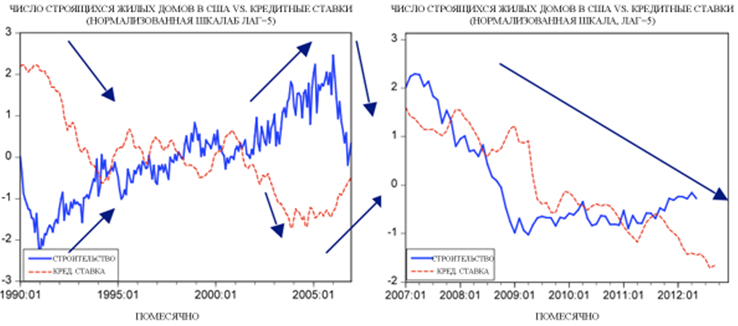

К примеру, данные с 2007 года по настоящее время указывают на то, что снижение процентных ставок никак не повлияло на число новых проектов жилищного строительства. В действительности, с 2007 г. между процентными ставками и числом строящихся жилых домов наблюдается позитивная корреляция (то есть, снижение процентных ставок сопровождается снижением строительной активности). Обратите внимание, что до 2007 г. между числом строящихся жилых домов и процентными ставками наблюдалась негативная корреляция. Так чем же вызвана внезапная перемена корреляции?

Снижение процентных ставок не может способствовать экономическому росту. Всё, к чему оно может привести – это нерациональное использование реальных вкладов. Как правило, искусственное снижение процентных ставок (сопровождаемое выделением центральным банком денег, что ведёт к увеличению резервов коммерческих банков) способствует росту спроса на кредиты, а это обычно ведёт к тому, что банки предоставляют кредиты на пустом месте.

Это, в свою очередь, ведёт к отклонению реальных вкладов, или реального финансирования, от деятельности, генерирующей материальные блага, к деятельности, генерирующей нематериальные блага.

Так как так называемая экономическая активность измеряется деньгами, очевидно, что чем больше денег генерируется, тем большей будет так называемая экономическая активность, и это неверно интерпретируется как усиление реального экономического роста. (Обратите внимание, что дефляторы заработной платы не решают проблему измерения экономического роста).

Так как объём реальных вкладов продолжает увеличиваться, иллюзорная политика центрального банка – на первый взгляд – «работает».

Однако, проблема возникает, когда объём реальных вкладов оказывается под давлением (когда он инертен или падает). Тогда выделение денег центральным банком не может повысить темп роста денежной массы, потому что банки не используют эти деньги для увеличения числа кредитов.

Обратите внимание, что банки – это всего лишь посредники: если реальные вклады исчезнут, любое безосновательное открытие кредитов может привести к превращению активов в недействующие. (Не забывайте, что именно рост реальных вкладов делает возможным реальный экономический рост – то есть, рост реальных материальных благ).

Понятно, что банки в этом не заинтересованы. Обратите внимание, что когда объём реальных вкладов растёт, банки «могут себе позволить» заниматься инфляционным кредитованием без лишнего риска.

Однако когда объём реальных вкладов оказывается под давлением, увеличивается вероятность того, что банки будут удерживать большой процент недействующих активов. В этой ситуации Федеральный резерв может мало что сделать, потому что банки не будут открывать кредиты на пустом месте. Короче говоря, если объём реальных вкладов оказывается под давлением, способности Федерального резерва создавать иллюзию приходит конец.

Очевидно, что Федеральный резерв может обойти банки и выдавать кредиты непосредственно небанковскому сектору, таким образом, увеличивая момент роста денежной массы. Наше мнение таково, что когда объём реальных вкладов оказывается под давлением, подобный вариант не пройдёт; по сути, в этом случае появляется риск разрушения рыночной экономики.

Тем комментаторам, которые утверждают, что искусственное снижение процентных ставок может способствовать экономическому росту, мы должны ещё раз повторить, что процентные ставки – это всего лишь индикатор. В условиях свободного рынка он отражает предпочтения потребителей относительно потребления настоящих продуктов в сравнении с будущими. Например, когда предпочтение потребителей отдаётся будущим продуктам, а не настоящим, это проявляется в виде снижения процентных ставок.

И наоборот, увеличение относительного предпочтения в сторону настоящих продуктов ведёт к повышению процентных ставок.

Как правило, если все другие факторы нейтральны, увеличение объёма реальных финансов ассоциируется с ростом предпочтения будущих товаров – то есть, снижением процентных ставок. Однако обратите внимание, что изменение процентных ставок никак не связано с генерированием реальных материальных благ как таковым. Ключ к этому – в увеличении капитальных благ. В свою очередь, это увеличение возможно благодаря увеличению объёма реальных вкладов.

В рыночной экономике процентные ставки указывают предпринимателям (в соответствии с предпочтениями потребителей), куда нужно направлять капитал. Политика искусственного снижения процентных ставок лишь посылает предпринимателям ложный сигнал, что ведёт к нерациональному использованию реальных финансов.

Если бы – как предполагается – снижение процентных ставок могло способствовать экономическому росту, тогда имело бы смысл долгое время удерживать процентные ставки на нуле.

Тот факт, что у нас уже был подобный эксперимент, который потерпел неудачу, должен говорить сторонникам политики снижения процентных ставок о том, что представление о том, что центральный банк может вызвать экономический рост, абсолютно ложное.

К этому моменту уже должно быть понятно, что искусственное снижение процентных ставок может лишь отвлечь реальные финансы с деятельности, генерирующей материальные блага, на непродуктивную деятельность, таким образом, ограничивая возможность факторов, генерирующих материальные блага, влиять на экономический рост.

Из этого можно сделать вывод о том, что текущая политика Федерального резерва не только не поможет экономике, но может сделать всё намного хуже. Теперь нужно ограничить возможность Федерального резерва вести свободную денежную политику. Чем меньше делает Федеральный резерв, тем лучше для экономики.

Однако Федеральный резерв вряд ли прекратит своё «оживление» экономики. Председатель Федерального резерва Бен Бернанке сказал: «Если мы не будем видеть стабильного улучшения на рынке труда, мы будем готовы, в случае необходимости, предпринять дополнительные действия». Он добавил: «Среди того, что мы определённо будем рассматривать, будет приобретение дополнительных активов».

Но почему это должно работать, если раньше не работало? Даже если Федеральный резерв увеличит темп выделения денег, предприняв количественное смягчение QE3 – то есть, скупку активов и агрессивное увеличение своего баланса, – это не будет работать, если банки будут сидеть на новой наличности, не выдавая её в виде кредитов.

В июне избыточные резервы наличности банков составляли $1.49 триллиона в сравнении с $1.461 триллиона в мае. Это означает, что если объём реальных вкладов находится под давлением (что сейчас вполне вероятно), Федеральному резерву будет очень сложно стимулировать экономическую активность – то есть, генерировать иллюзорный экономический рост.

Выводы и итоги

Центральный банк США заявил о развёртывании своей программы, известной как «твист-операция» с целью увеличения сроков платежей по активам со своего баланса. Пока данная политика была неэффективной, если говорить о существенном оживлении экономики.

Мы считаем, что данная политика в действительности лишь ещё больше искажает экономику. Поэтому мы предполагаем, что недавнее развёртывание программы «твист-операции» сделает всё ещё хуже. Из-за ограничений банковского кредитования, способность Федерального резерва искусственно стимулировать экономику без сотрудничества со стороны коммерческих банков под вопросом. Мы сомневаемся, что банки согласятся сотрудничать, если объём реальных вкладов будет под давлением.

Об авторе: Франк Шостак – научный сотрудник Института Людвига фон Мизера и автор многих статей для сайта Mises.org. Его консалтинговая фирма – «Австрийская школа прикладной экономики» – предоставляет подробные аналитические обзоры и отчёты о финансовых рынках и мировой экономике.

Источник: dailycapitalist.com

категория: Аналитика