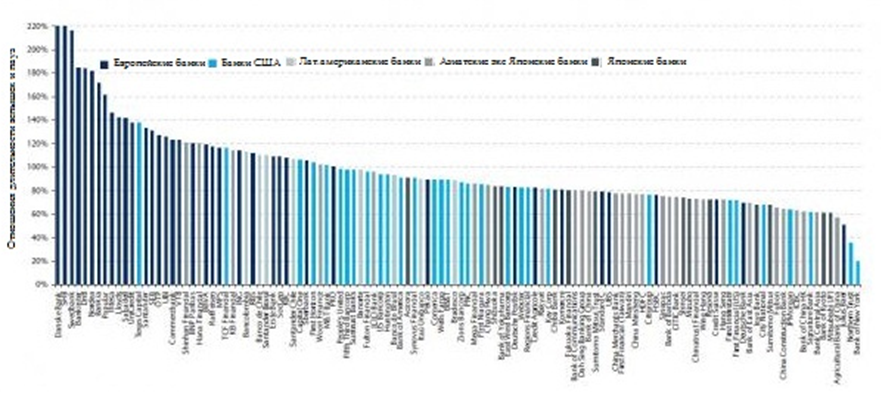

Вот так выглядит коэффициент европейских банков «кредит-залог»

Для тех, кто хочет распространять слухи о европейском страховании депозита, пожалуйста, продолжайте.Но хотя бы имейте представление о том, что все это может повлечь за собой. Европейские банки обладают самым высоким коэффициентом « кредит-залог» в мире.

Это означает, что они массово используют заемные средства, примерно в 3 раза больше, чем американские банки. Другими словами, долг по депозиту абсолютно превышен. Вы думаете, что ЕЦБ может оказать поддержку депозитному рынку Европы в 1 миллиард евро с согласия Германии? Ну, тогда удачи вам.

И, кстати, все это уже обсуждалось по хеджу с нулевой стоимостью, ровно два месяца назад, когда на пике рынка, мы сделали очень ясное объяснение и несколько простых напоминаний, почему ничего не было сделано в Европе. Среди прочего, мы сказали:

На самом деле, есть еще что-то. А именно, залоги, или более конкретно, коэффициенты европейских банков «кредит-залог». На диаграмме [выше] объясняется, почему происходят удержания не только из европейских активов, но так же из средств, выделяемых на финансирование в форме денежныхсредств, принадлежащих вкладчику, которые являются наиболее важными обязательствами банка.

Помните: без дополнительных вкладов, банки не могут инвестировать в новые активы, если только не получают денежные средства от операций, и, тем самым, способствуют росту акционерного капитала.

Существует проблема: на самом последнем графике видно, что Европа, особенно Скандинавия, отсутствующая на радарах и которой буквально нет на диаграммах, особенно, когда дело доходит до коэффициента «кредит-залог».

Такие банки, как Danske, SHB, Swanbank, DnB, и Nordea, с 200% коэффициентом «залог– депозит», несмотря на большинство других европейских банков, в которых также наблюдается небольшой отток в депозитные денежные средства (например, то, что происходит в PIIGS) приведут систему к очередному спазму ликвидности. Только на этот раз, те немногочисленные оставшиеся активы были заложены в ЕЦБ, поэтому не будет быстрой антикризисной операции долгосрочного рефинансирования по типу активов.

И, судя по сегодняшней реакции рынка, все больше марионеток, простите, людей начинают понимать это.

Увы, мы слишком поспешили осуждать марионеток, которые продолжают бросаться на появляющиеся снова и снова слухи.

категория: Аналитика