ICON: Полный анализ. Снижение цены после роста

1. Компания

Iconix (ICON) – это простой бизнес. Компания занимается брендами. Она продаёт лицензии на них производителям и розничным торговцам, в основном в одёжной и обувной индустрии. Её бренды можно найти в сетях магазинов JCPenney, KMart, Kohl’s, Sears, Target и других. Краткая история компании составлена с помощью Википедии.

Количество акций: 75 миллионов.

Цена акции: $14.65 (26 апреля 2012 г.).

Рыночная капитализация: $1.1 миллиарда.

Чистая задолженность: $433 миллиона.

EV (стоимость компании): $1.5 миллиарда.

FCF (свободный денежный поток): $176 миллионов.

EPS (прибыль на одну акцию): $1.72 (для 2011 года).

Тикер: ICON.

1.1. История

1993 – компания стартовала, приобретя бренд Candie’s Inc.

1998 – приобретён бренд Bongo.

2004 – приобретён бренд Badgley Mischka.

2005 – приобретены бренды Joe Boxer и Rampage.

2006 – приобретены бренды Mudd, London Fog, Mossimo, Ocean Pacific.

2007 – приобретены бренды Danskin и Rocawear, а также бренд Starter у компании Nike.

2009 – приобретено 50% Marc Ecko Enterprise.

1.2. Бренды

Единственный известный мне бренд компании – это Peanuts (комиксы), которым Iconix владеет совместно с Charles Schulz Associates. Iconix принадлежит 80% этого бренда, а Schulz – 20%. Если хорошенько подумать, то я также слышал о бренде Mossimo, но никогда не покупал продукцию этого бренда.

Но стоит отметить, что компания в основном продаёт свои бренды в США, а я живу в Европе. Я бы с удовольствием ознакомился с комментариями американцев об этих брендах и их популярности.

1.3. Бизнес-модель

Iconix имеет портфель разноплановых брендов с ежегодными продажами по всему миру, составляющими $12 миллиардов. Традиционные компании – такие как, например, Gap – самостоятельно разрабатывают, изготавливают, продают и рекламируют свои бренды, и решают, в каком направлении они должны развиваться.

В случае Iconix эти задачи разделены на две части. Компания рекламирует и сбывает бренды, а также определяет направление их развития, и зарабатывает деньги на том, что выдаёт лицензии на бренды компаниям, выполняющим остальную работу, такую как разработка, производство, хранение, оптовая и розничная продажа и т.п.

Благодаря этому сокращается уровень риска для бизнеса. У компании нет производственных ресурсов, нет операционного риска; у неё минимальный оборотный капитал и малые капитальные затраты. Большинство денег, которые компания зарабатывает на лицензиях, поступают в свободный денежный поток. Компания, как вы увидите дальше, генерирует обильные суммы наличных и использует модель облегчённых активов. Это один из самых лучших бизнесов, которые мне приходилось встречать в последнее время.

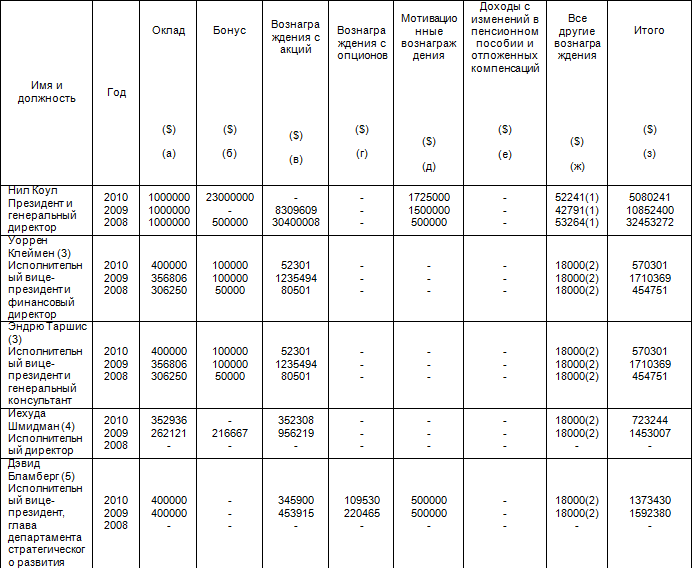

2. Управление

Генеральный директор Нил Коул занимает эту должность с 1993 года, когда состоялось первичное публичное предложение компании. Нейл Коул отыграл важнейшую роль в преобразовании компании из производителя в торговца брендами. Генеральный директор также является владельцем 4% акций.

2.1. Денежные вознаграждения

В 2010 году каждый член совета директоров, не являющийся сотрудником компании, получил денежное вознаграждение в сумме $50 000, а также акции с рыночной стоимостью $100 000. Я считаю, что совету директоров не переплачивают.

С руководством дела обычно обстоят по-другому, но в случае Iconix денежные вознаграждения не слишком огромные. Что мне нравится – это то, что руководство получает вознаграждение в виде акций предприятия, а не опционов. Я считаю, что это плюс, потому что в этом случае руководство и акционеры имеют одинаковые права.

2.2. Инсайдерская собственность

Как я уже упоминал, 4% акций компании принадлежит генеральному директору Нилу Коулу. Остальная часть руководства владеет ещё 1%.

Присутствует также менее существенная институционная собственность. Baron Capital владеет 5.2%, Black Rock – 7.5%, Luxor Capital — 8.5%, а Dimensional Funds – ещё 5.2% акций.

Показатели владения акциями взяты из годового отчёта за 2011 год.

3. Показатели деятельности

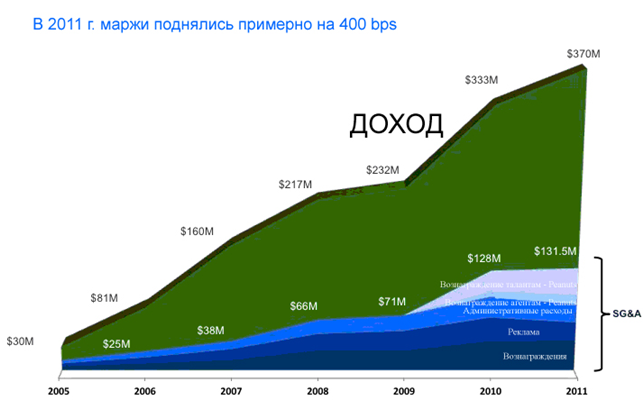

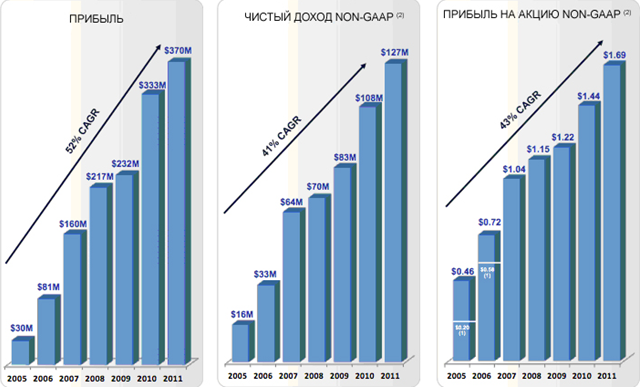

Компания достигла феноменальных показателей деятельности. Модель облегчённых активов и генерируемые ею обильные суммы наличных привели к завидным результатам.

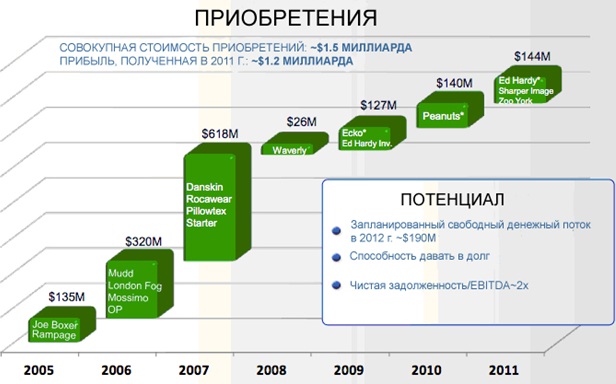

Компания преследует стратегию роста путём приобретений, и нам важно определить, не переплачивает ли она за приобретаемые бренды. Для этого мы рассмотрим RoIC (прибыль на инвестированный капитал).

Значение RoIC не слишком большое. В среднем компании удавалось получить 6% прибыли от инвестированного капитала. Это значит, что, возможно, она переплачивает за приобретаемые бренды.

Более подробное рассмотрение истории приобретений даст нам лучшее понимание. С 2005 года компания вложила $1.5 миллиарда в новые бренды и пока заработала на них только $1.2 миллиарда. Это средний показатель, и он не слишком большой.

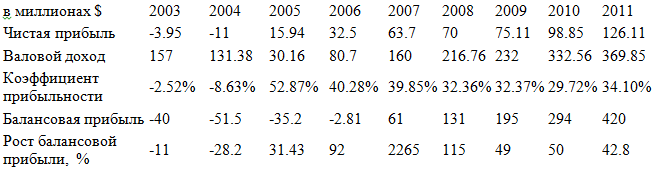

Компания, как этого и следовало ожидать при такой бизнес-модели, имеет очень высокий коэффициент прибыльности. Также ей удалось сохранить на балансе существенную сумму прибыли и вложить её в новые проекты. Результаты этого мы можем видеть. Темп роста валового дохода и чистой прибыли компании был довольно неплохим.

4. Финансовые показатели

4.1. Текущая ситуация

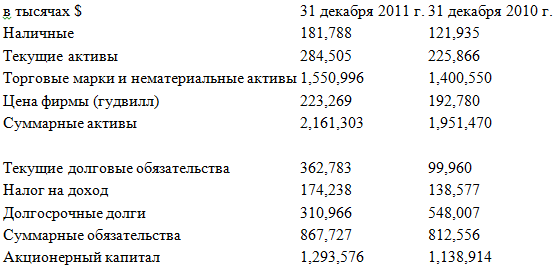

Давайте для начала рассмотрим текущие показатели из отчёта за 2011 год. Точно оценить стоимость товарных знаков сложно. У компании также есть долги в $311 миллионов, но она вполне исправно с ними рассчитывается. Учитывая, что показатель наличности равен почти $182 миллиона, я думаю, тут нет повода для беспокойства.

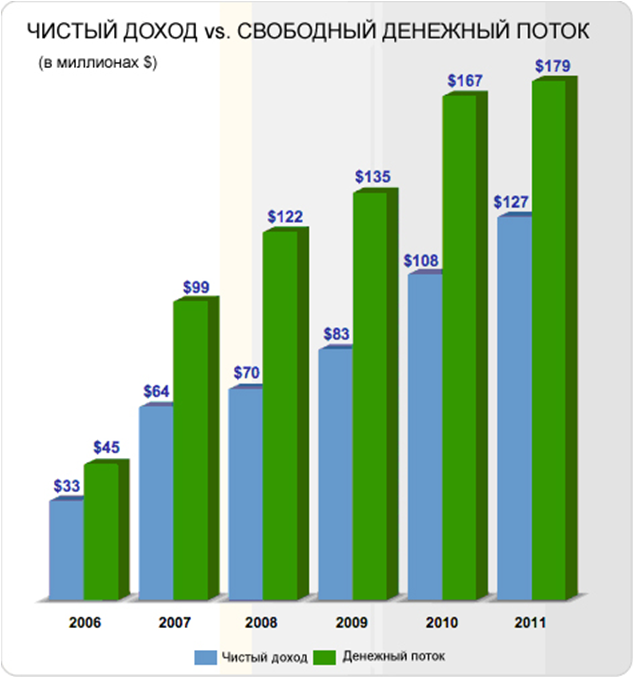

Свободный денежный поток компании составляет примерно $200 миллионов, а чистая прибыль – примерно $126 миллионов. При расходах на уплату процентов в $50.7 миллиона, коэффициент покрытия процентов равен примерно 2.5, и это не очень удовлетворительный показатель. Я бы предпочёл увидеть значение в пределах от 4 до 5.

4.2. Развитие в исторической перспективе

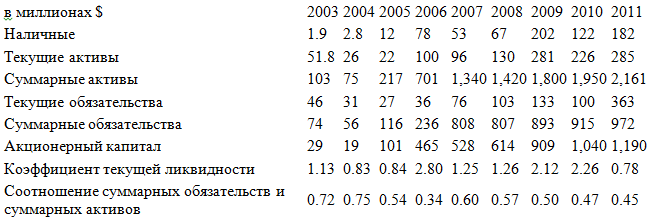

С каждым годом компании удаётся увеличивать кассовую наличность. Балансовая стоимость также увеличивалась удовлетворительным темпом. Однако это мало о чём говорит, так как большая часть балансовой стоимости приходится на нематериальные активы.

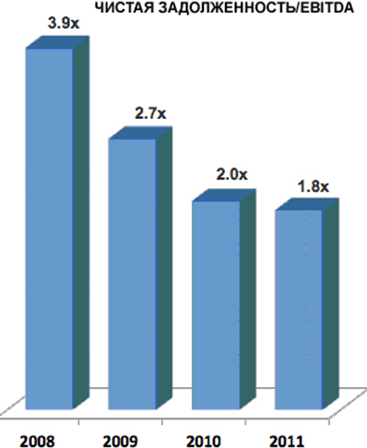

Чистая задолженность в отношении доходов компании снизилась, и это хорошая новость. Руководство, определённо, находится на верном пути, видя необходимость уменьшить долговую нагрузку компании. Учитывая большой свободный денежный поток, компания легко сможет рассчитаться с долгами.

EBITDA = прибыль до уплаты процентов, налогов, износа и амортизации.

5. Акции

Количество акций компании после 2002 г. увеличилось, но и стоимость одной акции также увеличилась с $1.23 в 2003 г. до $15.25 в 2011 г.

Сейчас компания пытается уменьшить количество акций путём их выкупа. 27 октября 2011 г. было выделено $200 миллионов на выкуп акций. Состоянием на февраль 2012 г. было выкуплено акций на $29 миллионов (1.7 миллиона акций по средней цене $16.86). Учитывая то, что я предпочитаю занимать на бирже бычьи позиции, я считаю, что данный момент выкуп акций может иметь большое значение для акционеров. Так как цена компании низка, сейчас очень хорошее время для покупки акций.

6. Риски

Учитывая, что компания не занимается производством, для данной бизнес-модели рисков мало. Два риска, которые я вижу, следующие:

Компания не разрабатывает и не производит одежду и обувь для своих брендов. Она не осуществляет контроль качества, и поэтому ошибки со стороны производителей могут привести к потере благорасположения клиентуры к брендам.

Бренды – это ненадёжный бизнес. Просчёты могут действительно дорого стоить. Так как многие бренды мне незнакомы, я не могу их оценить, но конкуренция с другими брендами может привести к потерям продаж и благорасположенности клиентуры.

7. Оценка

Компания является достаточно дешёвой. Её коэффициент EV/FCF оценивается примерно в 9, а P/FCF – примерно в 7 пунктов. Принимая во внимание стабильный денежный поток, я считаю, что здесь наилучшей может быть модель дисконтированного денежного потока (DCF), тем более что сейчас ожидания на рынке разнятся. Текущая цена означает то, что рынок ожидает уменьшения свободного денежного потока. Учитывая имеющуюся у нас информацию, это, определённо, ошибочное мнение.

8. Дополнительная информация

Я жду, когда цена активов на рынке снизится ещё на 10%. В своём отчёте за первый квартал этого года компания сделала слабые прогнозы, и вчера акции упали почти на 14%. Мне кажется, что в ближайшее время цена активов компании должна ещё немного снизиться, и мне стоит подождать отката, перед тем как открыть позицию. Цена активов компании низка, и я думаю, что, когда ситуация стабилизируется, я куплю акции примерно по той цене, которую мы имеем сейчас.

Источник: gurufocus.com

категория: Аналитика